‘La sentencia Peugeot’, como ya se conoce a la STS 2411/2016, de 31 de mayo de 2016, recurso de casación 58/2015, falla, entre otros aspectos, sobre la fiscalidad aplicable a las operaciones intragrupo dentro del marco normativo del Impuesto sobre Sociedades (en adelante IS).

El Tribunal Supremo establece un hilo coherente y crítico de motivaciones en las que, no sólo da claridad al caso y luz a determinados conceptos jurídicos, sino que, además, marca las pautas para una buena práctica administrativa a la hora de limitar el reconocimiento o no de las operaciones intragrupo y su valoración.

En situación:

Contextualizando los hechos dilucidados, Hacienda venía a cuestionar la aplicación que hizo el grupo automovilístico del deterioro de cartera de los títulos de Peugeot Citroën Argentina (en adelante PCARG), empresa que la filial española de PSA adquirió en 2001 y por desinversiones realizadas más tarde. La Delegación Central de Grandes Contribuyentes inspeccionó la operación mediante la cual, la filial francesa del grupo vendió en 2001 a Citroën Hispania acciones que suponían el 99,6% del capital social de PCARG, con una planta en Buenos Aires que comercializaba las dos marcas del grupo.

El PSA realizó provisiones en concepto de depreciación de existencias. Además, se dedujo los gastos por comisiones de una tercera entidad en la intermediación del pago de proveedores, la provisión por depreciación de acciones de la entidad argentina y la depreciación de las acciones de dicha empresa por las ampliaciones de capital realizadas.

El grupo firmó las actas en disconformidad y las recurrió al Tribunal Económico Administrativo, el cual, en 2011 falló en su contra. La empresa volvió a recurrir ante la Audiencia Nacional que, nuevamente, desestimó sus pretensiones en 2015. Y es que, el conflicto que se inició en 2010, suponía un acta de 157 millones por el Impuesto sobre Sociedades entre 2001 y 2005, 30 millones de sanción, a los que hay que sumar otros 30 millones de intereses de demora. En definitiva, una multa que superaba los 200 millones de euros.

Los motivos del recurso de casación de la recurrente ante el Tribunal Supremo

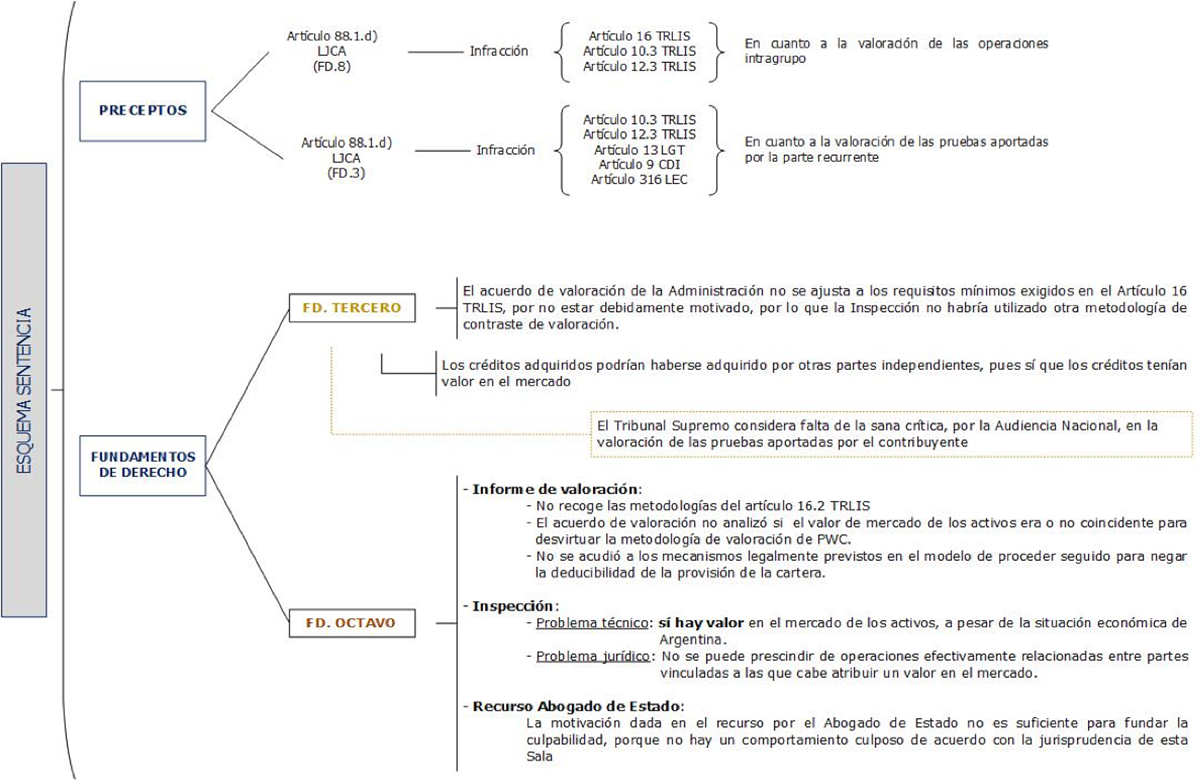

Los preceptos que, a la luz del contribuyente, se consideran infringidos por Hacienda son:

- Partiendo de lo dispuesto en el artículo 88.1. d) LJCA, se reclama la infracción del artículo 16 TRLIS, en relación con los artículos 10.3 y 12.3 del mismo texto, al negarse al contribuyente la deducción de una provisión de cartera con base en un acuerdo de valoración “a mercado” de las acciones de PCA Argentina en junio de 2001 que no respetaba las reglas exigibles a un acuerdo de valoración de operaciones vinculadas (8).

- Partiendo de lo dispuesto en el artículo 88.1.d) LJCA, se reclama la infracción del artículo 12.3 en relación con el 10.3 de la LIS, ambos en relación con los artículos 13 de la LGT y 9 de los CDI firmados por España con Argentina y Francia, ya que la sentencia ignora que la regularización de la provisión de cartera correspondiente al coste de adquisición de PCARG dimanante de la capitalización de los créditos comerciales adquiridos en 2001 y 2002 a otras compañías del grupo PSA, se había realizado al margen de cualquier análisis objetivo de si la transacción habría sido realizada en condiciones de independencia, aplicando una potestad de recaracterización de la transacción al margen de los mecanismos contemplados en la LGT al respecto (3).

Adentrándonos en la Sentencia…

En el Fundamento de Derecho Tercero se aborda el conflicto planteado sobre la procedencia o no de la deducibilidad de la provisión de cartera. El contribuyente cuestiona la posición adoptada por la Audiencia Nacional en la valoración de las pruebas aportadas, además, de ignorar alguna de ellas siendo relevantes para la adecuada resolución del fondo.

La Audiencia Nacional mantuvo que el acuerdo de valoración de las acciones de PCARG de 15/06/2001 no respetaba los requisitos mínimos exigibles conforme al artículo 16 de la LIS, careciendo de motivación, ya que la Inspección, en ningún momento, había utilizado otra metodología de contraste de valoración. Por si fuera poco, el informe de valoración realizado por Price Waterhouse Cooper (PWC) así como el dictamen pericial ratificado en Sala por el catedrático de Economía Financiera D. Severiano, se vieron cuestionados partiendo de premisas falsas.

Por otra parte, en cuanto al rechazo del posterior incremento de coste por adquisición y capitalización de créditos comerciales en 2001 y 2002, contra PCARG previamente en manos de otras filiales del grupo, a que se refiere también la Inspección, la Audiencia Nacional omite cualquier juicio lógico sobre la validez o invalidez del razonamiento del perito, D. Severiano, quien manifestó que, en su opinión, era indiscutible que en 2001 y 2002 existía un mercado para los créditos comerciales que otras empresas del grupo PSA tenían contra PCARG y que, por lo tanto, era también indiscutible que dichos créditos podrían haberse adquirido en mercado por terceras partes independientes, por lo que, en todo caso, podría discutirse cuál hubiera sido la valoración de mercado que dichos terceros hubieran podido pagar, pero no el hecho de que los créditos tenían valor y que la transacción se hubiera podido llevar a cabo igualmente entre las partes independientes.

Es decir, el contribuyente no discrepa en lo que a la valoración de la prueba se refiere, sino en el comportamiento que se ha tenido hacia las pruebas, ignorando parte de las pruebas aportadas (en contra de lo dispuesto en el artículo 316 LEC), así como la alteración de los términos de la pericial practicada para llegar a las conclusiones alcanzadas respecto de la prueba.

El Tribunal Supremo considera que la Sala omite pronunciarse sobre el resultado del interrogatorio del actuario que emitió el informe de valoración, y sobre el dictamen pericial que analizó el rechazo por la Inspección del posterior incremento del coste por adquisición y capitalización de créditos en 2001 y 2002, lo que obliga a estimar la falta de motivación que se denuncia por el contribuyente.

Una vez considerado por el Tribunal Supremo la falta de la sana crítica de la Audiencia Nacional ante la valoración de las pruebas aportadas por el contribuyente, ya entona cual va a ser la dirección a seguir en este caso.

Otro punto importante, y siendo éste, objeto de reflexión en este post, es el que se dirime en el Fundamento de Derecho Octavo, marcando un precedente en la valoración de las operaciones intragrupo.

Motivos de parte en su pretensión:

El recurrente denuncia que en la sentencia recurrida se realiza una interpretación incorrecta del artículo 16 de la LIS que, a su vez, provoca una indebida aplicación de los artículos 12.3 y 10.3 del TRLIS, pues acepta un acuerdo de valoración a mercado de las acciones en junio de 2001 que no respeta las reglas exigibles para la valoración de operaciones vinculadas, al prescindir de cualquier comparación con transacciones realizadas, teniendo en cuenta sólo la situación de profunda crisis económica por la que atraviesa Argentina y la situación de pérdidas de la entidad argentina en los años anteriores a la compra de acciones.

El recurrente considera que no es posible valorar una inversión realizada en junio de 2001 como si ésta se hubiera realizado el 31 de diciembre, ni tampoco la situación en esta fecha, por si misma, justificaba que las empresas argentinas careciesen de valor, máxime cuando en este caso se trata de valorar una compañía con un plan industrial propio en marcha que garantizaba la rentabilidad futura del negocio de PCARG, como quedó confirmado en años posteriores.

Además, la parte de provisión de cartera cuya deducibilidad fue negada, también, en la parte correspondiente a las ampliaciones de capital realizadas por la filial argentina con cargo a créditos que otras entidades del Grupo tenían y habían cedido a la recurrente, rechazándose la argumentación ofrecida por la sentencia en cuanto ignora que la regularización de la provisión por cartera correspondiente al coste de adquisición de PCARG dimanante de la capitalización de créditos comerciales adquiridos en 2001 y 20022 a otras compañías del grupo, se realizó al margen de cualquier análisis objetivo de si la transacción había sido realizada en condiciones de independencia, aplicando una potestad de recaracterización de la transacción al margen de los mecanismos contemplados en la Ley General Tributaria al respecto.

Motivos del Tribunal Supremo ante la pretensión de parte:

En el Fundamento de Derecho Noveno, el Tribunal Supremo es tajante: “los motivos deben ser estimados”.

- Informe de valoración

La Sala aprecia un informe de valoración que no contempla ninguna de las metodologías previstas en el artículo 16.2 del TRLIS[1], ya que, en lugar de motivar la determinación del valor de mercado de PCARG, se limita a tener en cuenta el valor contable resultante de los ejercicios financieros de PCARG a 31 de diciembre de 2000, minorando en todas las aportaciones que en ejercicios posteriores realizó la entidad, e incorporando incluso aportaciones ya realizadas por el anterior accionista.

De esta forma, se despreocupa de verificar si existieron inversiones realizadas en el mercado de Argentina en el periodo 2000/2001 por otras empresas españolas, como así lo reconoció el autor de la valoración de la Administración en fase de prueba, al admitir que no se analizaron operaciones comparables.

En cualquier caso, el Tribunal Supremo manifiesta que:

- Aunque se aceptara que no existían operaciones comparables, el acuerdo de valoración no analizó tampoco si el valor de mercado de los activos era o no coincidente, con el fin de desvirtuar la metodología de valoración seguida por PWC;

- Ni tampoco es aceptable el modo de proceder seguido para negar la deducibilidad de la provisión de cartera como consecuencia de la adquisición de los créditos comerciales que otras filiales tenían contra la compañía, por cuanto no se acudió a los mecanismos legalmente previstos al efecto, si la conclusión era que la adquisición de los créditos comerciales no se hubiera realizado entre partes independientes.

- Inspección

La Inspección negó que el coste de adquisición de PCARG tras la compra de acciones en Junio de 2001 se pudiese incrementar en 2001 y 2002 en el importe de los créditos adquiridos a otras empresas del grupo, considerando que la transacción no se habría realizado entre partes independientes.

Esta hipótesis plantea dos problemas a ojos del Tribunal Supremo:

- Técnico: tal y como informó el perito, resultaba inaceptable entender que los créditos carecían de valor de mercado, puesto que la realidad económica demuestra que, incluso en situaciones de aparente insolvencia, existe un mercado activo para adquirir créditos aparentemente incobrables. Si los créditos adquiridos podían tener un valor de mercado, no cabe negárselo sin acreditar fehacientemente que no lo tenían.

- Jurídico: No se podía prescindir de operaciones efectivamente realizadas entre partes vinculadas a las que cabía atribuir un valor de mercado, acudiendo sin más a la aplicación directa del artículo 9 del Convenio Internacional para evitar la doble imposición entre España y Francia o entre España y Argentina, por lo que resultaba necesario en este caso para efectuar esa recalificación la aplicación de una cláusula general antiabuso interna.

Recurso del Abogado del estado

– Motivos del Abogado: En este caso concurre la claridad de la norma tributaria aplicada, habiendo falta de diligencia, siendo la motivación y la prueba adecuadas y suficientes. En cuanto a los acuerdos sancionadores, éstos analizan las regulaciones practicadas y las condiciones subjetivas en el contribuyente, dando respuesta individualizada a cada una de las alegaciones formuladas frente a la propuesta de sanción.

– Motivos del Tribunal Supremo: En primer lugar, delimitar que el recurso sólo tiene sentido en lo que afecta a la regularización que no ha sido anulada, así como a los ejercicios no declarados prescritos (2001 y 2005).

- Comisiones satisfechas a PSA

Se argumentó que en los acuerdos de liquidación se había acreditado que los gastos no cumplían los requisitos contemplados en el artículo 16.5 LIS(2), y en particular, la existencia de un contrato escrito y la obtención de una utilidad por el servicio prestado, por lo que “dada la naturaleza de los incumplimientos detectados y la claridad de la norma, debe considerarse la existencia de infracción en la deducción de los gastos aludidos, máxime habida cuenta que se trata de operaciones entre partes vinculadas en las que la inexistencia de intereses contrapuestos debería llevar a extremar el cumplimiento de los requisitos legales establecidos en la ley”.

Para la Sala, esta motivación resulta insuficiente para fundar la culpabilidad, porque de las circunstancias señaladas no cabe inferir un comportamiento culposo, de acuerdo con la jurisprudencia de la Sala.

La fundamentación de la culpabilidad por la no concurrencia de las causas que podían exonerar la responsabilidad, no puede aceptarse desde la perspectiva de los artículos 25.1 y 24.2 de la Constitución.

En conclusión, la Sala considera que, no recogiendo las resoluciones sancionadoras hechos concretos para basar el elemento culpabilístico, procede rechazar el motivo de casación, con imposición de costas a la Administración recurrente, si bien por las circunstancias que concurren su importe se limita a la cantidad máxima de 2000 euros.

Relación de la “Sentencia Peugeot” y el Informe final OCDE/G20 sobre las Acciones 8-10 del Plan BEPs

La cuestión que rodea a las operaciones intragrupo es su reconocimiento o no por parte de la Administración. La Sentencia analizada, es un claro ejemplo de las tensiones que rodean a la valoración de las operaciones intragrupo, contribuyendo a encauzar las prácticas administrativas que deben seguirse en la aplicación de la metodología valorativa de estas operaciones, así como la importancia de las pruebas periciales en la defensa de las operaciones intragrupo.

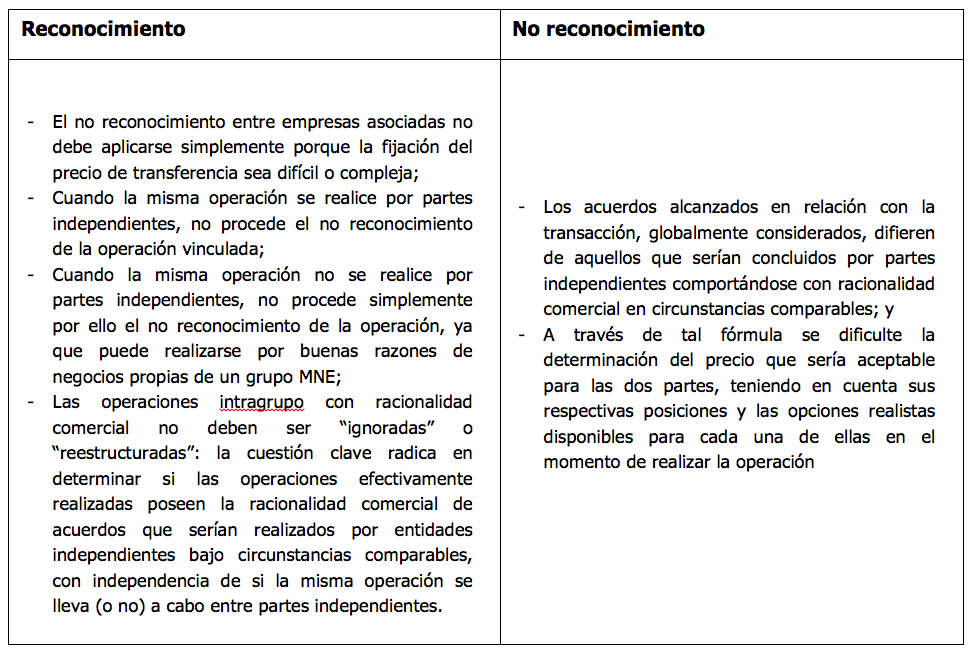

En la misma línea se encuentran el Tribunal supremo y la OCDE. Ambos coinciden en que no se puede invocar el artículo 9 de los Convenios para evitar la Doble Imposición (CDI) para ignorar las operaciones intragrupo, siempre que existan operaciones equiparables realizadas por partes independientes en el mercado. Esto implica que, la Administración, ante una operación que considere anómala fiscalmente, debe verificar la concurrencia de los condicionantes de aplicación de las cláusulas generales antiabuso y eventualmente proceder a aplicarlas con arreglo a sus requisitos materiales y procedimentales.

En el proyecto BEPS de la OCDE/G20 redefine las circunstancias excepcionales donde puede tener lugar el no reconocimiento a efectos de la aplicación de la metodología valorativa de los precios de transferencia:

También se dedica un apartado específico al reconocimiento de las operaciones adecuadamente delineadas concernientes a una reestructuración, en los siguientes términos:

- Reconocimiento de las operaciones efectivamente realizadas por entidades o empresas asociadas, teniendo como punto de partida la operación llevada a cabo por las partes.

- Las MNEs son libres para organizar sus operaciones empresariales de la manera que deseen, sin que las administraciones tengan el derecho a determinar cómo deben diseñar sus estructuras o donde localizar sus operaciones.

- Se acepta que las consideraciones fiscales constituyan un factor que las MNEs pueden tener en cuenta a la hora de adoptar decisiones de negocios o comerciales. Las Administraciones tributarias pueden llevar a cabo regularizaciones tributarias de las operaciones intragrupo, ya sea a través de ajustes de precios de transferencias o en aplicación de otras cláusulas anti-abuso, en la medida en que las mismas sean compatibles con las obligaciones asumidas en los CDI.

- La regla que permite a la Administración “re-estructurar” las operaciones efectivamente realizadas por empresas asociadas por otras operaciones alternativas sólo está admitida por la OCDE cuando, verificada la existencia de una operación configurada de forma irracional desde el punto de vista comercial, la Administración tiene la carga de probar que la metodología y los ajustes valorativos ordinarios. El umbral para aplicar la regla de no reconocimiento no se supera cuando estamos ante una simple discrepancia entre la forma en que está estructurada una operación intragrupo y la estructura que ordinaria e hipotéticamente llevarían a cabo entidades independientes comportándose racionalmente.

- Las Administraciones tributarias no deben presumir o considerar que una operación/reestructuración no se ajusta al arm´s length simplemente porque no se han localizado operaciones comparables o se trata de transacciones que no son realizadas por las partes independientes. Los grupos de empresas MNEs desarrollan modelos de negocios y organización que no encuentran paralelismo alguno en el ámbito de las relaciones entre partes independientes, por lo que no se puede tratar por igual dos realidades distintas.

- La OCDE, indica que la existencia de razones comerciales o empresariales a nivel de grupo que fundamentan la reestructuración pueden no resultar en todo caso suficientes para considerar que una concreta operación intragrupo enmarcada en una re-estructuración resulta acorde con el principio de plena competencia.

- Allí donde una reestructuración posee racionalidad comercial a nivel de grupo en su conjunto desde una perspectiva “pre tax”, cabe esperar que se haya fijado un precio de transferencia acorde con el principio de plena competencia para cada operación separada realizada por los distintos miembros del grupo que participan en tal reestructuración. Es decir, la OCDE sigue admitiendo las reestructuraciones empresariales realizadas por las MNEs, allí donde tienen “sustancia económica”, aunque a través de las mismas se persiga la obtención de ventajas o beneficios fiscales a nivel de grupo, siempre que las operaciones que formen parte de una reestructuración permitan una valoración a mercado de las distintas contraprestaciones que se lleven a cabo con motivo de las concretas operaciones que realicen en este contexto los distintos miembros del grupo.

A efectos de considerar compatible el principio de plena competencia y la aplicación de una cláusula de no reconocimiento de una operación intragrupo por parte de una Administración tributaria, la nueva guía de la OCDE desarrolla y clarifica los dos criterios que deben de concurrir para que tal mecanismo de no reconocimiento pueda ser aplicado de forma compatible con el arm´s lenght:

- El proceso de delineación en sí mismo ya constituye un mecanismo que permite recaracterizar las operaciones a los efectos del análisis de comparabilidad, sin necesidad de acudir a la cláusula excepcional de no reconocimiento;

- La OCDE evidencia con mayor claridad que el condicionante basado en la “irracionalidad comercial de la operación” no constituye un test de motivos económicos válidos, es decir, la clave no reside en determinar si existe o no un propósito fiscal y la operación tiene como fin principal articular una estructura operativa fiscalmente eficiente, sino que el criterio fijado por la OCDE entraña un análisis valorativo.

Para poder aplicar una cláusula de no reconocimiento de forma compatible con el principio de plena competencia se requieren dos condicionantes:

- La falta de racionalidad comercial desde el plano valorativo de las contraprestaciones pactadas en la operación intragrupo requiere, a su vez

- Que la operación sea configurada de tal forma que se dificulte la determinación del precio que sería aceptable para las dos partes, teniendo en cuenta sus respectivas posiciones y las opciones realistas disponibles para cada una de ellas en el momento de realizar la operación.

La consecuencia de aplicar una cláusula de no reconocimiento en relación con una operación intragrupo consistirá en su reemplazo por una operación alternativa. Lo normal es que deba procederse a reemplazar las operaciones realizadas por otras que resulten racionales, con el fin de lograr una valoración de mercado acorde con el principio de plena competencia, suponiendo el ejercicio de una potestad administrativa utilizando elementos de juicio especulativos y subjetivos que puedan generar doble imposición y controversias fiscales internacionales.

Una operación intragrupo, enmarcada o no en una reestructuración que posea racionalidad comercial desde la perspectiva del principio de plena competencia en los términos expuestos, podría perseguir un propósito fiscal sin que estuviéramos ante un montaje artificioso desde la perspectiva de la aplicación de una cláusula general de antiabuso, de manera que una operación conforme con el principio de plena competencia, rara vez resultará artificiosa, aunque puede caer en el ámbito de aplicación de otras normas anti-elusión fiscal, lo que permitiría la superación del test de cumplimiento con el principio de plena competencia.

La cláusula de no reconocimiento está concebida como un último recurso frente a operaciones o estructuras donde concurren una serie de circunstancias que impiden la normal aplicación del principio de plena competencia por las autoridades fiscales, esto es, no operaría frente a supuestos ordinarios de “misspricing” que pueden corregirse con ajustes a través de los métodos de determinación de precios de mercado.

Importante es el marco contractual, pero también lo es la conducta real/efectiva a efectos de delinear los activos, funciones y riesgos de las operaciones efectivamente realizadas por las partes, esto es, un análisis funcional basado en la sustancia fáctica o conducta efectiva derivada de las relaciones y operativa real entre las partes vinculadas y no únicamente en el marco contractual.

La forma en que se ha parametrizado la delineación de operaciones intragrupo, convierte al principio de plena competencia en un potente mecanismo antiabuso, alejándolo de su origen y fundamento. Es decir, en relación con el reconocimiento de operaciones, no sólo requiere “reconocer” las operaciones intragrupo allí donde existan operaciones equiparables que realicen entre entidades independientes, sino también aquellas donde tal comparabilidad no concurra siempre que posean racionalidad comercial en el sentido indicado.

En definitiva, la posición adoptada por el Tribunal Supremo en el caso Peugeot en cuanto al reconocimiento de las operaciones intragrupo, se mueve en la misma dirección adoptada por la OCDE.

1 2.º La Administración tributaria podrá comprobar que las operaciones realizadas entre personas o entidades vinculadas se han valorado por su valor normal de mercado y efectuará, en su caso, las correcciones valorativas que procedan respecto de las operaciones sujetas a este Impuesto, al Impuesto sobre la Renta de las Personas Físicas o al Impuesto sobre la Renta de No Residentes que no hubieran sido valoradas por su valor normal de mercado, con la documentación aportada por el sujeto pasivo y los datos e información de que disponga. La Administración tributaria quedará vinculada por dicho valor en relación con el resto de personas o entidades vinculadas (…).

2 5º. La deducción de los gastos en concepto de servicios entre entidades vinculadas, valorados de acuerdo con lo establecido en el apartado 4, estará condicionada a que los servicios prestados produzcan o puedan producir una ventaja o utilidad a su destinatario. Cuando se trate de servicios prestados conjuntamente en favor de varias personas o entidades vinculadas, y siempre que no fuera posible la individualización del servicio recibido o la cuantificación de los elementos determinantes de su remuneración, será posible distribuir la contraprestación total entre las personas o entidades beneficiarias de acuerdo con unas reglas de reparto que atiendan a criterios de racionalidad. Se entenderá cumplido este criterio cuando el método aplicado tenga en cuenta, además de la naturaleza del servicio y las circunstancias en que éste se preste, los beneficios obtenidos o susceptibles de ser obtenidos por las personas o entidades destinatarias.