El 4 de febrero se publicó una nueva resolución del ICAC de 29 de enero de 2016, que da contenido a la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores.

La presente resolución ve su motivo en la última reforma de la Ley de Sociedades de Capital para la mejora del gobierno corporativo, así como en la incesante lucha contra la morosidad de las operaciones comerciales, factor que cada vez queda más reflejado en las reformas legislativas llevadas a cabo en el contexto de la crisis económica, la cual, por otro lado, ha dejado a la vista del legislador las principales deficiencias del mundo corporativo.

La Resolución se aplicará a las cuentas anuales de los ejercicios iniciados a partir del 1 de Enero de 2015.

Análisis de la Resolución

El contenido de la Resolución será de obligatoria aplicación para todas las sociedades mercantiles españolas, salvo las sociedades encuadradas en el artículo 2.1 de la LO 2/2010, de 27 de abril.

La resolución tiene por objeto aclarar y sistematizar la información que las sociedades mercantiles deben recoger en el informe de sus cuentas anuales individuales y consolidadas. Tal es su finalidad, que establece una definición de proveedores y periodo medio de pago a proveedores a efectos únicos de aplicar la Resolución.

Para el cálculo del periodo medio de pago a proveedores se tendrán en cuenta las operaciones comerciales correspondientes a la entrega de bienes o prestaciones de servicios devengadas desde la fecha de entrada en vigor de la Ley 31/2014 de 3 de diciembre, quedando excluidas las obligaciones que hayan sido objeto de retención como consecuencia de embargos, mandamientos de ejecución, procedimientos administrativos de compensación o actos análogos dictados por órganos judiciales o administrativos.

La Resolución para las sociedades mercantiles que elaboren un modelo normal de memoria

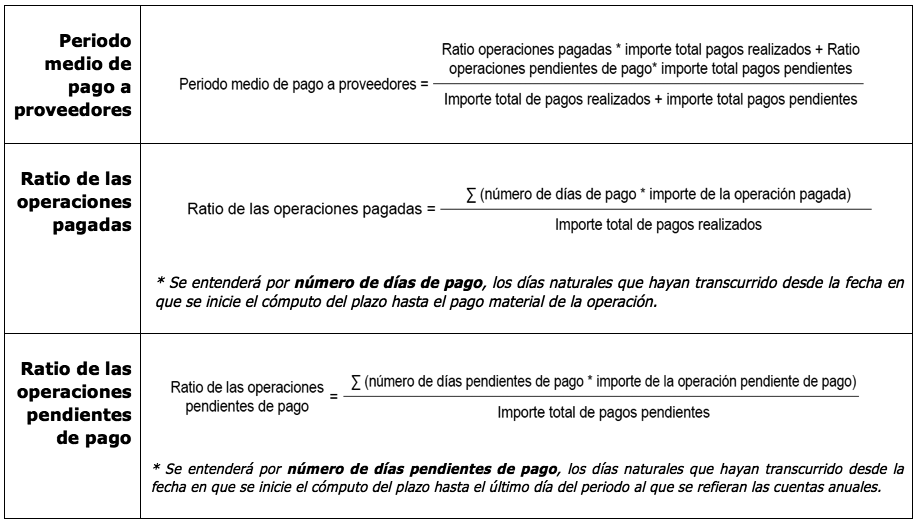

Las sociedades mercantiles que elaboren un modelo normal de memoria, calcularán los siguientes conceptos con las fórmulas que se expresan a continuación:

Para el cálculo tanto del número de días de pago como del número de días pendientes de pago, la sociedad comenzará a computar el plazo desde la fecha de recepción de las mercancías o prestación de los servicios. No obstante, a falta de información fiable sobre el momento en que se produce esta circunstancia, se podrá tomar la fecha de recepción de la factura.

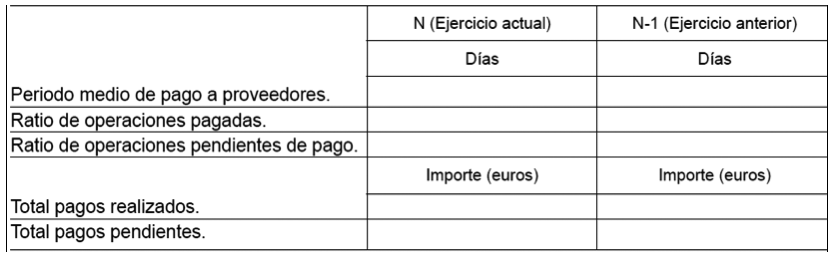

En la memoria de las cuentas anuales y, cuando precise, en las consolidadas, deberá incluirse una nota con la siguiente denominación y contenido: “Información sobre el periodo medio de pago a proveedores. Disposición adicional tercera. Deber de información de la Ley 15/2010, de 5 de julio».

- Período medio de pago a proveedores.

- Ratio de las operaciones pagadas.

- Ratio de las operaciones pendientes de pago.

- Total pagos realizados.

- Total pagos pendientes

Suministrándose dicha información en el siguiente cuadro:

Las sociedades mercantiles que elaboren un modelo abreviado de memoria

Las sociedades mercantiles que elaboren un modelo abreviado de memoria, o que opten por la aplicación del Plan General de Contabilidad de Pequeñas y Medianas Empresas, calcularán el periodo medio de pago a proveedores de acuerdo con la siguiente fórmula:

A estos exclusivos efectos, el concepto de acreedores comerciales engloba las partidas de proveedores y acreedores varios por deudas con suministradores de bienes o servicios incluidos en el alcance de la regulación en materia de plazos legales de pagos. Mientras que el concepto de compras netas y gastos por servicios exteriores engloba los importes contabilizados como tales en los subgrupos propuestos en la quinta parte del Plan General de Contabilidad y del Plan General de Contabilidad de Pequeñas y Medianas Empresas.

En la memoria de las cuentas anuales y, cuando precise, en las consolidadas, deberá incluirse una nota con la siguiente denominación y contenido:

“Información sobre el periodo medio de pago a proveedores. Disposición adicional tercera. Deber de información de la Ley 15/2010, de 5 de julio”.

- Periodo medio de pago a proveedores.

Suministrándose dicha información en el siguiente cuadro:

Nota común para las memorias

En las cuentas anuales del primer ejercicio de aplicación de esta resolución, no se presentará información comparativa correspondiente a esta nueva obligación, calificándose las cuentas anuales como iniciales a estos exclusivos efectos en lo que se refiere a la aplicación del principio de uniformidad y del requisito de comparabilidad.